「住宅ローン125%ルールは意味ない」「住宅ローン125%ルールは無駄」

そんな声を耳にすることも多いですが、

「住宅ローン125%ルールには、9割の人が知らないメリットがある」

という声も耳にすることもあります。一体どちらが正しいのでしょうか?気になりすぎたので独自のアンケート調査(n=100人)を行いました。

この記事では住宅ローン125%ルールが意味ないと思う人の割合から噂の真偽に決着をつけ、経験者に聞いた意味ない理由・意味ある理由(メリット)・代わりになるもの・よくある質問と回答をご紹介します。

この記事の執筆・監修を担当したhanaです。

意味ないことを減らすことで人生が豊かになると信じています。

逆に、本当は意味(メリット)があることを逃さないようにすることも大切なことだと思います。

この記事は消費者庁や国民生活センター・厚生労働省の発信情報を参考にし、コンテンツ制作ポリシーに則り作成しています。

住宅ローン125%ルールが意味ない7つの理由・口コミ・メリット

住宅ローン125%ルールが意味ないと言われる理由は一体なんなのか、経験者100人に独自アンケート調査した結果をご紹介します。

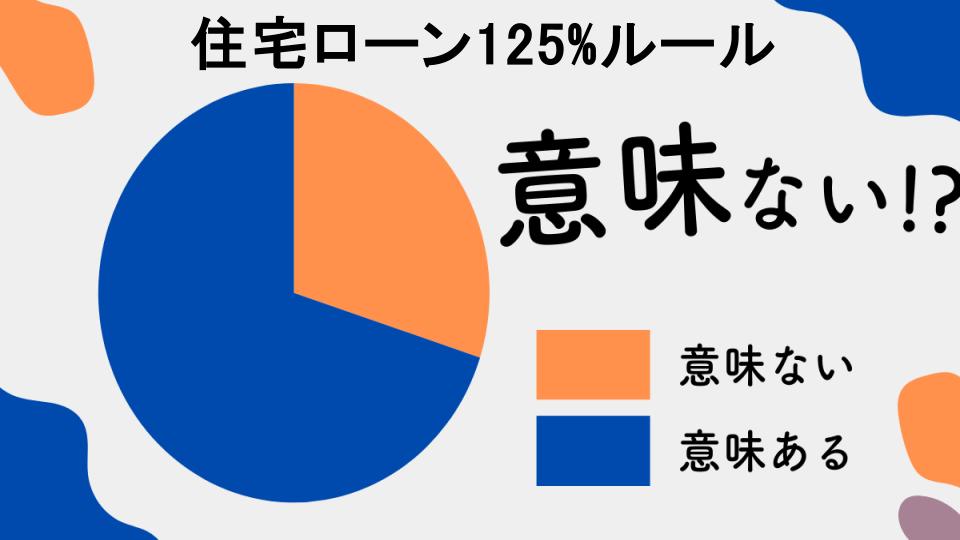

住宅ローン125%ルール意味ないと思う人の割合

住宅ローン125%ルールが意味ないと思う人の割合は100人中27人です。

読者のあなたは多数派でしたか?少数派でしたか?

記事の続きで「意味ない派」「意味ある派」の理由・口コミをご紹介してるので見てみてください。

hana

hana「なるほど!」と納得する意見や「それそれ!」と共感できる意見があります。

調査方法

設問:「住宅ローン125%ルールは意味ない」と思いますか?

回答:選択方式(意味ないと思う、意味あると思う)

回答者:住宅ローン125%ルールの経験者

回答数:100人

住宅ローン125%ルールは意味ない派の理由・口コミ

「住宅ローン125%ルールは意味ない」と答えた人に、その理由を聞いてみました。

アンケート回答者

アンケート回答者住宅ローンの125%ルールを適用しても、結局は借金が増えるだけでした。家の価値が下がれば差額を自腹で補填しなければならず、結局本末転倒でした。(男性)

アンケート回答者125%ルールがあるからといって、安心感は全く得られませんでした。ローンの支払いが厳しい時、家の価値が下がった時のリスクが大きすぎます。(女性)

アンケート回答者私にとって125%ルールは意味がないどころか危険でした。ローンの借入額が増えてしまい、金利負担も増大し、家計が圧迫されました。(男性)

アンケート回答者ローンの125%ルールを利用しましたが、その後家の価値が下がり、結局は高額なローンだけが残りました。大きな後悔しかありません。(女性)

アンケート回答者125%ルールを信じてローンを組みましたが、結局は返済が滞り、差し押さえのリスクが高まりました。経済的な負担が増えるだけでした。(男性)

アンケート回答者ローンの125%ルールで金利が低められるとか言われましたが、実際には大きな負担を感じました。家の価値が下がるリスクを全く考慮していませんでした。(女性)

アンケート回答者125%ルールがあれば、余裕ができると思っていた自分が甘かったです。結局は借金だけが増え、余計な負担が増えた結果となりました。(男性)

住宅ローン125%ルールは意味ある理由・メリット・口コミ

「住宅ローン125%ルールは意味ある」と答えた人に、その理由を聞いてみました。

アンケート回答者住宅ローン125%ルールのおかげで、余裕を持って子供の教育費を捻出できました。(男性)

アンケート回答者当初は心配でしたが、125%のおかげで予期せぬ修繕費にも対応できて安心です。(女性)

アンケート回答者125%のルールで心の余裕が持て、本業に集中できるようになりました。(男性)

アンケート回答者私たちは家族旅行を楽しむ余裕が持てました。125%ルールに感謝です。(女性)

アンケート回答者住宅ローン125%ルールのおかげで、将来の資金計画が立てやすくなりました。(男性)

アンケート回答者家のリフォームや家具の買い替えも、125%の資金でスムーズに進められました。(女性)

アンケート回答者金融的なストレスが軽減され、家族との時間を大切にできて満足しています。(男性)

意味ないと思う人におすすめ!住宅ローン125%ルールの代わり

意味ある派の意見を聞いても「住宅ローン125%ルールは意味ない」と思う人のために、住宅ローン125%ルールの代わりになるものをご紹介します。

きっと納得できる答えが見つかるので最後までご覧ください。以下が住宅ローン125%ルール経験者に聞いた代わりになるものです。

アンケート回答者【例1】別の銀行の「ドリームホームプラン」に乗り換えました。利率が低く、手続きもスムーズで、家計の負担が減りました。

アンケート回答者【例2】「ECO住宅ローン」に切り替えたところ、環境配慮型の特典もあり非常に満足しています。省エネ設備の導入費用もカバーされました。

アンケート回答者【例3】地元信用金庫の「住宅支援プログラム」を利用。手続きが簡素で、地元への貢献意識も高まりました。

アンケート回答者【例4】インターネット銀行の「スマートホームローン」に変更し、オンライン手続きが便利で大変助かりました。

アンケート回答者【例5】「家づくり応援ローン」に乗り換え、返済計画が柔軟でローン生活が楽になりました。サポートも丁寧で安心です。

アンケート回答者【例6】「ゼロバリア住宅ローン」を選び、手続き費用が抑えられたのと同時に、固定金利で将来の返済負担が軽減されました。

アンケート回答者【例7】「ファミリーホームサポート」を利用し、金利が魅力的な上、充実したアフターサービスが心強かったです。

以上が代わりになるものです。

住宅ローン125%ルールについてよくある質問【意味ない以外】

住宅ローン125%ルールについてよくある質問をご紹介します。

住宅ローン125%ルールとは何か

住宅ローンの中には「125%ルール」という言葉があります。このルールは、融資額が物件の評価額の125%を超えてはならないという制約のことです。つまり、3000万円の家を購入する際には、住宅ローンで借りられる金額は最大で3750万円までとなります。

なぜこのようなルールがあるのかというと、過剰な借り入れを防ぐためです。融資額が物件の評価額を大きく上回ると、返済が困難になりがちで、最悪の場合、家を失うリスクがあります。125%ルールは、このリスクを減らすために設定されています。

具体的な例を挙げると、例えばあなたが3500万円の家を購入しようとしているとします。この場合、住宅ローンで借りられる金額は最大でも4375万円です。ただし、この金額には諸費用やリフォームなどの費用も含まれるため、実際には余裕がないこともあります。

hana住宅ローンを組む際には、物件の評価額と融資限度額に注意して、無理のない計画を立てましょう。リスクを減らす一つの方法なので、しっかり理解しておくと安心です。

5年ルールのデメリットは?を解説

住宅ローンの5年ルールとは、借り入れ後の5年間は金利が変動しないなどの制約があるルールです。この5年ルールにはいくつかのデメリットがあります。

まず一つ目のデメリットは、金利が固定される期間が短いことです。5年が経過すると金利が再調整される可能性があり、結果的に月々の返済額が増えるリスクがあります。

次に、5年ルールのもう一つのデメリットは、再度の金利調整による予測困難さです。今後の金利が不確定であるため、返済計画が立てにくくなります。これは特に長期的な資金計画に影響を及ぼす可能性があります。

具体的な例として、初めの5年間で固定金利が低かった場合、その固定期間が過ぎて金利が上昇した場合に支払いが大幅に増えることがあります。このように不確実性が高くなる点がデメリットです。

hana5年ルールは短期間で金利が変わる可能性があるので、金利動向の注意が必要です。将来の金利上昇リスクを考慮し、貯蓄を増やすなど他の対策も考えてみてください。

5年ルールが適用されない理由

なぜ5年ルールが適用されないケースがあるのか、その理由は様々です。

まず一つ目の理由は、借り入れの契約内容が異なる場合です。銀行や金融機関によっては、最初から長期間固定金利を提供している場合もあります。この場合、5年に限らず、10年や15年といった長期の固定金利が適用されます。

次に、借り手のニーズやライフスタイルによる理由です。たとえば将来的に金利上昇のリスクを避けたいと考える人は、5年固定よりも長期固定のローンを選択することがあります。また、一部の金融機関では、特定の条件を満たすと5年固定が解除されることもあります。

具体例を挙げると、住宅ローン契約時に将来の金利リスクを避けるため、10年間の固定金利を選んだ場合です。この場合、最初から5年ルールが適用されないため、10年間安定した返済計画が立てられます。

hana5年ルールが適用されない理由はいくつかありますが、自分のライフスタイルやリスク許容度に合わせて、最適なローン選択をすることが重要です。

百五銀行の125%ルールの詳細

百五銀行の125%ルールとは、住宅ローンの借入金額が担保として提供される物件の評価額の125%以内であるべきという規定のことです。このルールは返済可能性を高めるために設定されています。

このルールのメリットは、多額の借入を行う際、不動産の価値を超えて借りることを防ぐ点にあります。これにより、急激な不動産価値の下落時にも安心して返済を続けることができます。また、借り手にとってもバブル期のようなリスクを避けることができるため、非常に有益です。

しかし、その分借りられる金額にも限度があるため、高額の物件を購入したい場合は、自己資金を多く用意する必要があります。このため、慎重に計画を立てて行動することが求められます。

hana百五銀行の125%ルールは、借り過ぎを防ぐための重要な規定です。リスクを最小限に抑えて、安心して住宅ローンを組むために覚えておきたいポイントですね。

住宅ローン5年ルールがない銀行

住宅ローン5年ルールがない銀行は、一定期間(通常は5年)ごとに金利が見直されるローンを提供していない銀行を指します。例えば、固定金利だけを提供する銀行などが挙げられます。

固定金利のメリットとしては返済計画が立てやすくなり、将来の金利変動に左右されない点があります。反対にデメリットとして、固定金利が通常の変動金利よりも若干高めに設定されている場合が多いことです。これは、将来の金利上昇リスクを銀行がカバーしているためです。

一方で、5年ルールがある銀行は、金利が低めに設定されることが多いですが、将来の金利上昇リスクを含んでいるため、長期的には返済額が増える可能性があります。選ぶ際には、自身のライフスタイルや返済計画をしっかりと考慮して選択することが重要です。

hana5年ルールがない銀行を選ぶと、金利変動の心配が減ります。長期視野で安定した返済を考えている方にとって、有力な選択肢になるでしょう。

125%ルールの勘違いに注意

125%ルールに関して、一部の人はその意味を誤解することがあります。このルールは、借入額が担保価値の125%以内であるべきというものです。しかし、借入額が125%までなら安全であると勘違いされることが多いです。

実際には、借りられる限度額まで借りるのではなく、自分の返済能力を見極めて慎重に借入額を決めることが重要です。無理に高額のローンを組むと、返済途中で家計が圧迫される可能性があります。

また、物件の価値が下がるリスクも考慮する必要があります。不動産市場は常に変動するため、評価額が大幅に下落することもあります。この際、借入額が評価額を上回ると、ローンの返済が難しくなる可能性があるため、注意が必要です。

hana125%ルールは便利ですが、限度額ギリギリまで借りるのは危険。自分の返済能力と将来のリスクを考慮して、慎重に計画を立てましょう。

125%ルールのシミュレーション例

まず、125%ルールについて簡単に説明します。これは、住宅ローンの返済計画を見直す際に、一定の条件を満たすことで月々の返済額が軽減される仕組みです。このルールを適用することで、滞納リスクを減らすことが可能です。

具体的なシミュレーション例として、例えば返済額が毎月10万円だったとします。この場合、125%ルールを適用すると、月々の返済額を12.5万円に増やす代わりに、残高の一部が減額されます。これにより、将来的な利息負担を軽減することが期待できます。

しかし、このルールを適用する際には覚えておくべき点もあります。月々の返済額が増える分、家庭の負担も増えるため、無理のない返済計画を立てることが重要です。また、金融機関の条件やルールに従う必要があります。

hana125%ルールのシミュレーション例を通じて、月々の返済額と将来の利息負担のバランスを考えることが大切です。

住宅ローン5年ルールのデメリット

住宅ローンを選ぶ際は、まず5年ルールのデメリットを理解することが重要です。このルールでは、5年ごとに金利が見直されるため、将来的に返済額が大幅に変わるリスクがあります。

また、金利が上昇した場合、返済額も増えるため、収入が安定しない家庭には大きな負担となるかもしれません。さらに、金利が一定期間低いままであれば有利な条件となる一方で、予想外の金利上昇に対応できない可能性もあります。

これを回避するためには、金利が変動しない固定金利型の商品も検討すると良いでしょう。固定金利は、返済額が一定であるため計画が立てやすく、安心感があります。

hana5年ルールには金利変動のリスクが伴うため、自分のライフスタイルに合った返済計画を選ぶことが大切です。

125%ルールに関する未払い利息

125%ルールを適用する場合、未払い利息の問題も注意が必要です。未払い利息が残ると、その分返済額が増加し、将来的な負担となる可能性があります。

例えば、月々の返済額を増やすことで一時的に負担が軽減される一方で、未払い利息として積み立てられ、最終的には支払う必要があります。これにより、総返済額が増えるリスクも考慮に入れる必要があります。

具体的に、金融機関との契約書をよく確認し、未払い利息がどのように計算されるのかを理解することが大切です。適用条件や詳細な内容をしっかりと理解し、無理のない返済計画を立てることが重要です。

hana125%ルールでは未払い利息が存在するため、契約内容をよく確認してリスクをしっかり把握しましょう。

125パーセントルールの計算方法

住宅ローンを検討しているときに耳にすることが多い「125パーセントルール」。これが一体何なのか、その計算方法について具体的に解説していきます。まず最初に、125パーセントルールの基本的な意味を押さえておきましょう。

125パーセントルールとは、住宅ローンの借入額が住宅の購入価格の125%以内である必要があるというものです。簡単に言えば、例えば住宅の購入価格が1,000万円の場合、住宅ローンで借りることができる最大額は1,250万円となるわけです。このルールは過剰な借金を防ぐためのものです。

次に、計算方法を具体的に見ていきましょう。計算は非常にシンプルです。住宅の購入価格に1.25を掛けるだけです。具体例として、もし住宅の購入価格が2,000万円である場合、2,000万円 × 1.25 = 2,500万円となります。これが最大の借入額です。

この計算方法を使えば、どの住宅でもすぐに最大の借入可能額を把握できます。ですが、注意点として、すべての借入可能額が実際に借りられるわけではありません。銀行や金融機関の評価や審査に影響されることも多いです。それでも、このルールを知っておくことで、自分の資金計画をより具体的に立てられるようになります。

hana住宅ローンの125パーセントルールは過度な借金を防ぐためのもの。購入価格に1.25を掛ければ簡単に最大借入額が計算できます。

【まとめ】住宅ローン125%ルールが意味ない理由・口コミ・メリット

住宅ローン125%ルールが意味ないと言われる理由や経験者の口コミ、実際にはメリットがあることをご紹介しました。

最後に、この記事のポイントをまとめます。

- 住宅ローン125%ルールが意味ないというアンケート結果

- 住宅ローン125%ルールを意味ないと感じる人は全体の27%

- アンケートは計100人の住宅ローン経験者に調査

- 125%ルールの詳細は融資額が物件評価額の125%を超えない

- このルールの理由は過剰な借り入れ防止

- 具体例としても説明、評価額3000万円なら最大融資額3750万円

- 5年ルールは金利固定が5年間のみでデメリットもある

- 百五銀行の125%ルールも同様の目的で設定

- 計算方法は購入価格に1.25を掛ける簡単なもの

他にも意味ないと言われていることを独自調査した結果をご紹介しています。知らなきゃ損するメリットが隠れてることもありますので、ぜひ他の記事もチェックしてください。

コメント