「パート保険料控除は意味ない」「パート保険料控除は無駄」

そんな声を耳にすることも多いですが、

「パート保険料控除には、9割の人が知らないメリットがある」

という声も耳にすることもあります。一体どちらが正しいのでしょうか?気になりすぎたので独自のアンケート調査(n=100人)を行いました。

この記事ではパート保険料控除が意味ないと思う人の割合から噂の真偽に決着をつけ、経験者に聞いた意味ない理由・意味ある理由(メリット)・代わりになるもの・よくある質問と回答をご紹介します。

この記事の執筆・監修を担当したhanaです。

意味ないことを減らすことで人生が豊かになると信じています。

逆に、本当は意味(メリット)があることを逃さないようにすることも大切なことだと思います。

この記事は消費者庁や国民生活センター・厚生労働省の発信情報を参考にし、コンテンツ制作ポリシーに則り作成しています。

パート保険料控除が意味ない7つの理由・口コミ・メリット

パート保険料控除が意味ないと言われる理由は一体なんなのか、経験者100人に独自アンケート調査した結果をご紹介します。

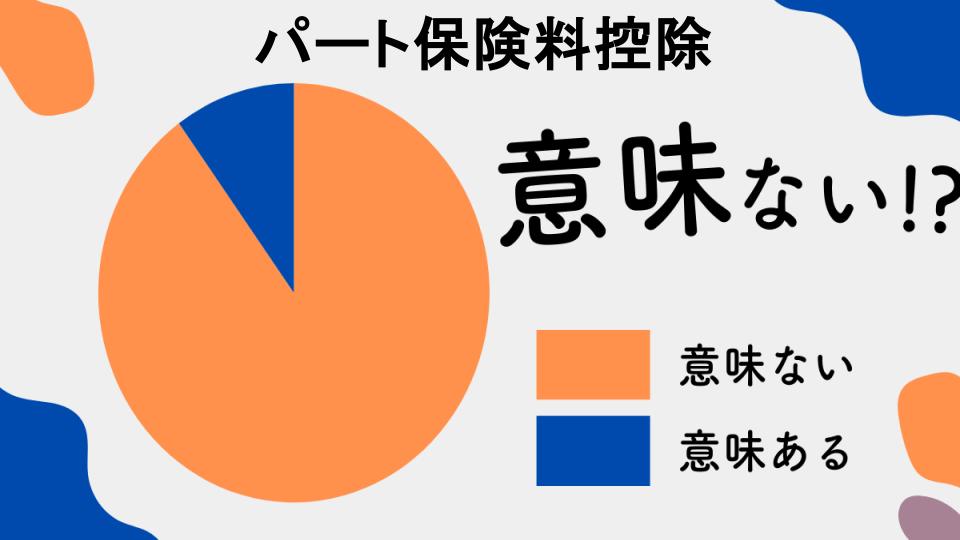

パート保険料控除意味ないと思う人の割合

パート保険料控除が意味ないと思う人の割合は100人中33人です。

読者のあなたは多数派でしたか?少数派でしたか?

記事の続きで「意味ない派」「意味ある派」の理由・口コミをご紹介してるので見てみてください。

hana

hana「なるほど!」と納得する意見や「それそれ!」と共感できる意見があります。

調査方法

設問:「パート保険料控除は意味ない」と思いますか?

回答:選択方式(意味ないと思う、意味あると思う)

回答者:パート保険料控除の経験者

回答数:100人

パート保険料控除は意味ない派の理由・口コミ

「パート保険料控除は意味ない」と答えた人に、その理由を聞いてみました。

アンケート回答者

アンケート回答者給料が少ないため控除しても節税効果がほとんどありません。(女性)

アンケート回答者手続きが面倒で時間がかかるため意味がないと感じています。(男性)

アンケート回答者他の控除と併用できず、有効に活用できませんでした。(女性)

アンケート回答者保険料自体が安くないため、控除額が微々たるものです。(男性)

アンケート回答者税金がすでに低いため、控除のメリットが感じられませんでした。(女性)

アンケート回答者パートの雇用が不安定で未来が見えないため意味を見いだせません。(男性)

アンケート回答者控除申請のための証明書が取れず、利用できませんでした。(女性)

パート保険料控除は意味ある理由・メリット・口コミ

「パート保険料控除は意味ある」と答えた人に、その理由を聞いてみました。

アンケート回答者保険料控除で税金が軽減され、家計の助けになりました。(女性)

アンケート回答者控除を利用して年末調整がスムーズに進みました。(男性)

アンケート回答者控除のおかげで貯蓄に回せる資金が増えました。(女性)

アンケート回答者税負担が減り、余裕ができて生活が安定しました。(男性)

アンケート回答者保険料控除を使って将来の安心を確保できました。(女性)

アンケート回答者控除により手取りが増え、生活の質が向上しました。(男性)

アンケート回答者保険料控除で節税し、趣味に充てる資金が増えました。(女性)

意味ないと思う人におすすめ!パート保険料控除の代わり

意味ある派の意見を聞いても「パート保険料控除は意味ない」と思う人のために、パート保険料控除の代わりになるものをご紹介します。

きっと納得できる答えが見つかるので最後までご覧ください。以下がパート保険料控除経験者に聞いた代わりになるものです。

アンケート回答者iDeCoを利用して年金を積み立てつつ税金も節約できました。

アンケート回答者ふるさと納税で地域貢献しながら控除を受けました。

アンケート回答者個人年金保険に加入し、老後資金と税制優遇を両立。

アンケート回答者NISAで投資しつつ税金を軽減できて満足です。

アンケート回答者生命保険控除を活用して、家計の負担も減りました。

アンケート回答者医療保険に加入して、税金の節約にも繋がりました。

アンケート回答者損害保険で安心を得ながら控除も受けられました。

以上が代わりになるものです。

パート保険料控除についてよくある質問【意味ない以外】

パート保険料控除についてよくある質問をご紹介します。

パートで受けられる保険料控除額は?

パートタイマーでも保険料控除を受けることが可能です。

所得や加入している保険の種類によって控除額が異なります。例えば、国民健康保険や国民年金に加入している場合、それぞれ一定額が控除対象となります。

ただし、控除を受けるためには確定申告が必要になるケースが多いです。手続きを忘れずに行うことが大切です。

hanaパート勤務でも適用される保険料控除を上手に活用して、賢く節税しましょう。

年収100万以下の保険控除について

年収が100万円以下の場合でも、保険料控除を活用できます。

収入が低くても、国民健康保険や国民年金の保険料は一定額控除対象となります。これにより、税負担が軽減されます。

ただし、控除額には上限があるため、自身の状況を確認することが必要です。必要な書類を揃えて提出しましょう。

hana低収入でも保険料控除を利用して、少しでも負担を減らすことがポイントです。

130万年収のパート保険控除額を解説

年収130万円のパートでも、保険料控除を適用できます。

この収入では、国民健康保険や年金保険料の控除が受けられます。控除額は保険料の支払い状況によって変動します。

ただし、収入が増えると控除の適用条件や額が変わるため、定期的に確認することが重要です。

hana130万円の境界を意識しつつ、適切な保険料控除を活用して賢く管理しましょう。

130万パートの年末調整控除金額

年末調整は、パート従業員にとって重要な税金の見直し手続きです。130万円の収入がある場合、適用される控除金額はどのくらいになるのでしょうか。

具体的には、基礎控除や社会保険料控除などが適用され、総合的な控除額が決まります。しかし、控除を正確に申請しないと、予想よりも税金が多く引かれる可能性もあります。

hana年末調整は初めてだと難しく感じるかもしれませんが、しっかり準備すれば大きなメリットを享受できますよ。

パートの年末調整で戻る保険料控除

年末調整では、保険料控除が大きな節税ポイントとなります。パート従業員でも適用できる保険料控除にはどんな種類があるのでしょうか。

生命保険や地震保険など、さまざまな保険料が対象となります。しかし、控除を受けるためには証明書の提出が必要であり、手続きに手間がかかることもデメリットです。

hana保険料控除をしっかり活用すると、思わぬところで税金が戻ってくることもありますよ。

103万以下パートの生命保険控除とは

パート収入が103万円以下の場合、生命保険控除を適用できる条件があります。この控除を利用するために知っておくべきポイントをご紹介します。

主に支払った生命保険料に応じて控除額が決まり、所得税の負担を軽減する効果があります。しかし、控除を受けるためには必要な書類を揃える手間がかかることも覚えておきましょう。

hana生命保険控除を上手に活用すれば、家計の助けにもなります。ぜひチェックしてみてくださいね。

103万以下パートの生命保険書き方

103万円以下で働くパートタイマーでも、生命保険の控除を受けることが可能です。正しい書き方を理解することで、税金の負担を軽減できます。

まず、保険会社から送付される「生命保険控除証明書」を準備しましょう。この証明書には、支払った保険料の詳細が記載されています。

次に、確定申告書の「生命保険料控除」の欄に必要な情報を記入します。控除額は支払った保険料に基づいて計算されます。

hana保険証明書をしっかり保管しておくと、申請がスムーズになりますよ。

103万パートの生命保険料控除詳細

103万円以下の収入でも、生命保険料控除の対象となります。具体的な控除額や条件を知ることで、最大限に活用できます。

控除には一般生命保険と個人年金保険の2種類があります。それぞれの保険料に応じて、控除額が異なります。

また、控除を受けるためには、保険料の支払い証明書が必要です。この証明書は保険会社から発行されますので、必ず保管しておきましょう。

注意点として、控除には上限があります。具体的な金額は年度によって異なるため、最新の情報を確認することが重要です。

hana保険料控除を上手に使えば、節税効果が期待できます!

パート保険料控除の上限金額を確認

パートタイマーが利用できる生命保険料控除には上限金額が設定されています。この上限を超えると控除対象外となるため、事前に確認が必要です。

一般的な生命保険料控除の上限は年間12万円ですが、個人年金保険の場合は異なる場合があります。自分が加入している保険の種類と支払額を確認しましょう。

また、控除の適用を受けるためには、確定申告時に正確な情報を提出することが求められます。誤りがあると、控除が適用されない可能性があります。

上限を把握して、計画的に保険料を支払うことで、最大限の控除を受けることができます。

hana上限を知ることで、より効果的に保険を選べますよ。

130万パートの年末調整控除書き方

年末調整で130万円のパート収入がある場合、適切な控除の申請が重要です。これにより、税金の負担を軽減できます。

まず、控除対象となる保険料や支出を整理しましょう。正確な情報の整理は、申請をスムーズに進める鍵となります。

次に、必要な書類に正しく記入し、不明な点があれば職場の担当者に確認することが大切です。

しかし、記入ミスや申請漏れがあると、控除が受けられない可能性があるため注意が必要です。

hana年末調整は丁寧に行うことで、大きな節税効果を得ることができます。焦らず、計画的に準備しましょう。

【まとめ】パート保険料控除が意味ない理由・口コミ・メリット

パート保険料控除が意味ないと言われる理由や経験者の口コミ、実際にはメリットがあることをご紹介しました。

最後に、この記事のポイントをまとめます。

- パート保険料控除が意味ないと感じる理由について調査結果を紹介

- パート保険料控除が意味ないと思う人の割合を解説

- パート保険料控除が意味あるとするメリットを説明

- 意味ないと考える人におすすめの保険料控除の代替案を提案

- 年収100万円以下でも利用可能な保険料控除について解説

- 年収130万円のパート向け保険控除額を詳述

- パートの年末調整での保険料控除申請方法を説明

- 103万円以下の収入者向け生命保険控除の条件と手続きを解説

- 保険料控除の上限金額と適用条件の確認方法を紹介

他にも意味ないと言われていることを独自調査した結果をご紹介しています。知らなきゃ損するメリットが隠れてることもありますので、ぜひ他の記事もチェックしてください。

コメント